Posted on 26 dÃĐcembre 2014.

Il y a quelques mois, en tant que dangereux ultra-turbo-nÃĐo-libÃĐral qui ne croit pas trop dans les mÃĐrites de lâÃtat, jâai osÃĐ suggÃĐrer ici que la ÂŦ maturitÃĐ de la dette est gÃĐrÃĐe [âĶ] avec une incompÃĐtence rare dans le monde de la finance Âŧ. Jâai rÃĐcidivÃĐ, il y a quelques jours. Quand on vole le sac dâune vieille dame, la rÃĐcidive ne coÃŧte pas cher, mais là , on parle des sous du TrÃĐsor !

Un journaliste, dont je tairai le nom, chef de la rÃĐdaction dâun grand journal de province, sâest emparÃĐ de lâaffaire tout choquÃĐ quâil ÃĐtait. Quoi ? 7,8% ? ÂŦ La valeur moyenne historique du taux à 10 ans de la France semble complÃĻtement anachronique ! Âŧ, dixit mon journaliste. Il nây a donc pas de risque que les taux remontent puisque ÂŦ les paramÃĻtres ÃĐconomiques et monÃĐtaires actuellement en vigueur en Europe et dans le monde changent complÃĻtement la donne Âŧ et que ÂŦ les banques centrales ont une puissance de feu illimitÃĐe et à durÃĐe indÃĐterminÃĐeâĶ Âŧ La preuve ? ÂŦ Sans mÊme intervenir sur les marchÃĐs [âĶ] Draghi a divisÃĐ les taux par 3 ou 4 ! Âŧ

Non, vraiment, mes thÃĐories fumeuses reviendraient à dire que ÂŦ lâAgence France TrÃĐsor qui gÃĻre notre dette sur les marchÃĐs est composÃĐe de traders qui nây connaissent rien Âŧ et que câest ÂŦ faire passer les opÃĐrateurs de marchÃĐs pour des imb[âĶ.]esâĶ Âŧ

Comment gÃĻre-t-on un passif bancaire ?

Avant de nous lancer dans la gestion de la dette publique, il est utile de parler de gestion bancaire. Sans entrer dans les dÃĐtails, qui peuvent Être dÃĐcouverts ici sur Contrepoints, ou ici chez JesÚs Huerta de Soto, ou ici chez Pascal Salin, observons quelques organismes financiers dont le passif total â ce quâils doivent à leurs prÊteurs et à leurs actionnaires â est comparable à la dette publique française, soit 2040 milliards dâeuros. Ils ne sont pas nombreux, JP Morgan Chase, HSBC, Fannie Mae ou Freddie Mac et quelques autres, mais ils existent.

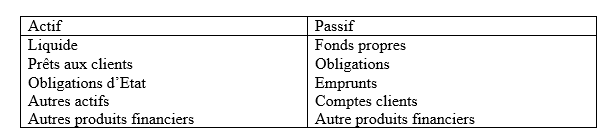

Si elle a des actionnaires, la banque doit à ces derniers les fonds propres, i.e. lâargent quâils ont mis dans lâaffaire, à lâorigine ou lors dâaugmentations de capital. Elle a aussi ÃĐmis quelques obligations sur les marchÃĐs (qui ont gÃĐnÃĐralement ÃĐtÃĐ achetÃĐes par des fonds de pension). Ces obligations ont une longue durÃĐe. La banque en ÃĐmet rÃĐguliÃĻrement de nouvelles quand les plus anciennes arrivent à maturitÃĐ. La banque emprunte aussi sur les marchÃĐs, soit à des banques soit à des entreprises qui ont des forts cash-flows positifs (Microsoft, Google, Apple, OracleâĶ) et qui attendent des jours meilleurs pour les rÃĐinvestir.

Avec ces 2040 milliards dâeuros, la banque consent des prÊts à ses clients. Elle garde un peu de fonds liquides (en gÃĐnÃĐral sous forme de bons souverains à trÃĻs court terme ou de prÊts trÃĻs courts à des consÅurs).

On notera que la banque garde aussi quelques obligations dâÃtat en portefeuille : en fait, elle y est obligÃĐe par la lÃĐgislation en vigueur. Comme lâexplique Alex Korbel, les accords de BÃĒle II ÂŦ [forcent] indirectement les banques à dÃĐtenir des obligations dâÃtat ÃĐtant donnÃĐ que seules celles-ci ÃĐtaient qualifiÃĐes dâactifs liquides et sÃŧrs par le rÃĐglementateur Âŧ. MÊme si ÂŦ BÃĒle III inflÃĐchit le tir en permettant à certaines obligations de sociÃĐtÃĐs privÃĐes dâÊtre qualifiÃĐes elles-aussi dâactifs liquides Âŧ, il nâen reste pas moins que les banques doivent dÃĐtenir des obligations dâÃtat souveraines. En français, les Ãtats ont forcÃĐ les banques à acheter des actifs sÃŧrs. Ils ont ensuite dÃĐfini les actifs sÃŧrs comme ÃĐtant les obligations dâÃtat. Ceci tombe à pic ! Les Ãtats avaient justement plein de petites obligations amusantes à vendre.

à part ces obligations dâÃtat, quels sont les risques pour la banque ? Tout dâabord que les clients ne remboursent pas leurs prÊts, câest le risque de crÃĐdit. Ensuite, que les clients remboursent tous par anticipation, câest le risque de prÃĐpaiement. Ce risque est plus subtil : il occupe les jours (et les nuits !) des modÃĐlisateurs : si la banque a empruntÃĐ (via des obligations à son passif) sur une durÃĐe de 15 ans pour faire un prÊt hypothÃĐcaire à 15 ans (à son actif) et que le client rembourse par anticipation au bout de cinq ans, il faut que la banque puisse placer cet argent pendant les dix ans qui restent à courir. Si le taux à 10 ans au moment du remboursement anticipÃĐ est plus bas que le taux à quinze ans au moment de la souscription du prÊt, la banque subit une perte.

Ceci nous amÃĻne (enfin !) à notre sujet : si la banque empruntait à 30 ans (passif) mais ne prÊtait quâà court terme (actif), elle ferait constamment face à un risque similaire. Elle risquerait dâavoir empruntÃĐ Ã trÃĻs long terme à un moment oÃđ les taux ÃĐtaient hauts et risquerait de faire des pertes ÃĐnormes. Si elle a empruntÃĐ Ã un moment oÃđ les taux longs (à , disons, 30 ans) sont à 7% mais quâelle prÊte à ces clients à 6%, elle perd 1%. Ãa nâa lâair de rien mais nous parlions de JP Morgan Chase, HSBC, Fannie Mae ou Freddie Mac. Pour elles, ce serait une perte dâenviron 20 milliards dâeuros par an. Inacceptable !

Depuis la nuit des temps, les grandes banques commerciales ont une parade : elles ont des agences. Elles rÃĐcoltent des fonds quasi-gratuits à trÃĻs court terme, les dÃĐpÃīts, et les prÊtent à long terme. MÊme si les dÃĐpÃīts sont par nature de trÃĻs court terme, dans les faits, Pierre et Paul ne retirent pas leurs ÃĐconomies en mÊme temps. En moyenne, Pierre dÃĐpose quand Paul retire et vice-versa. En plus, on peut demander aux dÃĐposants dâavertir à lâavance lors de gros retraits. Bien sÃŧr, si tous les dÃĐposants veulent retirer en mÊme temps, on risque un ÂŦ bank run Âŧ mais on peut toujours limiter le montant des retraits comme à Chypre.

LâÃĐcart de duration

Pour les autres organismes financiers, il suffit de faire un calcul : quelle est la durÃĐe moyenne des actifs ? Quelle est la durÃĐe moyenne du passif ?

En pratique, comme rien nâest complÃĻtement simple en finance, pour chaque produit à lâactif ou au passif, on calcule sa ÂŦ duration Âŧ qui est la durÃĐe de vie moyenne de ses flux financiers probables pondÃĐrÃĐe par leur valeur actualisÃĐe. Pour calculer les flux probables, il faut une distribution probable des taux dâintÃĐrÊts quâon obtient avec un modÃĻle de taux. On entre ces donnÃĐes dans les modÃĻles de risque de crÃĐdit et dans les modÃĻles de prÃĐpaiement, et au petit matin, aprÃĻs une nuit complÃĻte de calculs fondÃĐs sur les prix de marchÃĐ de la veille, les ordinateurs pondent des ÂŦ durations Âŧ moyennes de lâactif et du passif. La diffÃĐrence est lâÂŦ ÃĐcart de duration Âŧ : sâil est nul, lâorganisme financier est immunisÃĐ â au moins à court terme â contre le risque liÃĐ Ã une forte variation des taux.

Comme nous sommes trÃĻs joueurs, nous calculons aussi les mÊmes concepts avec un choc des taux de 25, 50 et 100 points de base â soit 0,25%, 0,50% et 1,00% â à la hausse et à la baisse pour avoir une idÃĐe de lâexposition de notre organisme financier prÃĐfÃĐrÃĐ Ã une hausse ou à une baisse des taux dâintÃĐrÊt. Tous les matins, les patrons dâun organisme financier qui aurait la taille de bilan de la dette française, soit 2040 milliards dâeuros, reçoivent donc un rapport circonstanciÃĐ. Sâil y a un ÃĐcart, le patron de la salle des marchÃĐs agit en consÃĐquence : il demande à ses traders de vendre ou acheter ce que jâai notÃĐ ÂŦ autres produits financiers Âŧ dans le bilan ci-dessus.

En gÃĐnÃĐral, les organismes sus-citÃĐs ont aussi un Chief Risk Officer qui a un vice-prÃĐsident sous ses ordres en charge de la ÂŦ validation de modÃĻles Âŧ. Cette personne embauche quelques financiers, quelques matheux et plein dâinformaticiens : tous ces gens ÂŦ valident Âŧ les modÃĻles. En pratique, nous rejouons les modÃĻles contre le passÃĐ rÃĐcent pour vÃĐrifier quâils donnaient des rÃĐsultats plausibles. Nous jouons aussi le futur contre des modÃĻles concurrents de celui utilisÃĐ officiellement pour voir quels ÃĐcarts on obtient. Le service de la recherche corrige les modÃĻles au fur et à mesure que de nouvelles circonstances (ou faiblesses) ÃĐmergent.

Si tout ceci paraÃŪt compliquÃĐ, disons que, dâune part, le concept de base est fort simple â Ã chaque dÃĐcaissement probable on veut faire correspondre un encaissement probable â et que, dâautre part, câest le B.A.-BA de la finance.

Quand une banque a un ÃĐcart de duration de plus de quelques mois, les questions se font pressantes. Par exemple, quand Fannie Mae, un organisme dont le bilan est ÃĐgal à la dette publique française annonce que la valeur absolue de son ÃĐcart de duration est soudain passÃĐe de 30 à 180 jours, ceci fait les titres du Wall Street Journal, ici ou là . Au contraire, quand les temps sont normaux, Fannie Mae et ses 2800 milliards de dollars de bilan ont un ÃĐcart de duration de zÃĐro mois. Oui, la firme par laquelle la crise arriva â selon certains â et qui ÃĐtait si mal gÃĐrÃĐe â selon dâautres â a ordinairement un ÃĐcart de duration de zÃĐro mois !

Comment gÃĻre-t-on un passif public ?

Soit. Tout ceci est fort bien pour un passif bancaire. Mais quid de la dette publique ?

En fait, on peut appliquer le mÊme principe de base. Dâun cÃītÃĐ, on calcule la duration de la dette publique et, de lâautre, on calcule celle des flux financiers â recettes fiscales excÃĐdentaires â qui vont servir à la rembourser. Comme pour notre banque, le concept de base est fort simple â à chaque dÃĐcaissement probable on veut faire correspondre un encaissement probable.

Tout ceci nâest pas une nouvelle branche de lâÃĐconomie sortie tout droit de lâesprit dâun mathÃĐmaticien tordu qui aurait fait une thÃĻse de finances publiques et un peu trop de modÃĐlisation financiÃĻre. Si on regarde la littÃĐrature sur les dettes souveraines, nous constatons que cette idÃĐe simple est largement utilisÃĐe. Prenons par exemple un article sur la dette du BrÃĐsil que je sÃĐlectionne car il est fort bien ÃĐcrit. Les auteurs font les mÊmes travaux que les services quantitatifs dâune large banque : ils calculent le risque de marchÃĐ dÃŧ aux ÃĐcarts de change (page 20), le risque de (dÃĐrapage du) budget (page 25), et le risque liÃĐ Ã la demande (page 27). Plus important pour notre propos, les auteurs calculent le risque de refinancement, câest-à -dire le risque que lâÃtat doive emprunter pour refinancer sa dette et quâil ne puisse le faire quâà des taux alors trÃĻs ÃĐlevÃĐs (page 22).

Pour la France, en dÃĐficit budgÃĐtaire depuis 40 ans, il nây aura pas dâexcÃĐdents qui permettraient dâapurer la dette avant que les deux gÃĐnÃĐrations, celle actuelle et celle à venir, de retraitÃĐs ne soient ÂŦ sorties Âŧ du systÃĻme social. En gros, les futurs excÃĐdents qui permettraient dâapurer la dette â sâils se rÃĐalisent un jour ? â ne prendront pas forme avant les annÃĐes 2050 à 2070, au mieux. En dâautres termes, la duration des flux de recettes fiscales excÃĐdentaires est trÃĻs certainement supÃĐrieure à 40 ans.

La maturitÃĐ moyenne de la dette publique est de 7 ans ! LâÃĐcart de duration du TrÃĐsor est donc dâau moins 30 ans ! Je ne sais pas qui est le Chief Risk Officer de Bercy mais je ne mâavance pas trop en disant que sa position est ultra-spÃĐculative. Cet ÃĐcart de duration est ÃĐnorme. Lorsque je travaillais sur les modÃĻles mathÃĐmatiques dâune entreprise financiÃĻre qui avait un bilan ÃĐgal à la dette publique française, si mes patrons avaient eu un ÃĐcart de duration au-dessus de quelques mois, ils auraient ÃĐtÃĐ virÃĐs. En fait, un tel ÃĐcart ne se serait jamais matÃĐrialisÃĐ : sur une somme de 2040 milliards dâeuros, cela prend des annÃĐes dâen arriver là .

Et si les taux montaient ?

Comme les taux à court terme sont trÃĻs bas, si bas mÊme que lâÃtat emprunte parfois à des taux rÃĐels nÃĐgatifs, la dÃĐcision a ÃĐtÃĐ prise dâÃĐconomiser des intÃĐrÊts et dâemprunter à 7 ans. Il nây a pas besoin dâÊtre grand prÊtre pour rÃĐpondre à la question suivante : si les taux dâintÃĐrÊt reviennent à leur valeur historique dâici aux sept prochaines annÃĐes, que va-t-il se passer ?

DâaprÃĻs le document rigolo remis à une presse trÃĻs docile lors de la prÃĐsentation du projet de loi de finances 2015, le dÃĐficit primaire â i.e. avant paiement des intÃĐrÊts sur les 2040 milliards de dette officielle â sâÃĐlÃĻverait à 31,5 milliards en 2015. Ce chiffre est probablement aussi folklorique que celui de lâexcÃĐdent â eh, oui, excÃĐdent ! â de 6,5 milliards dâeuros de la SÃĐcuritÃĐ Sociale (page 6), la baisse â si, si ! â de la dette publique en pourcentage du PIB en 2017 (page 3), ou de la diminution â eh, oui, jâai dit ÂŦ rigolo Âŧ ! â des dÃĐpenses des administrations publiques locales (page 6). Ceci dit, mÊme vus au travers de lunettes roses, les 31,5 milliards de dÃĐficit primaire reprÃĐsentent quand mÊme 10% du budget total de lâÃtat.

à 7 ans de maturitÃĐ moyenne, lâÃtat doit donc lever un septiÃĻme de 2040 milliards, soit 286 milliards, plus notre dÃĐficit primaire de 31,5 milliards, plus les intÃĐrÊts sur les 2040 milliards, soit 44,3 milliards en 2015 (page 15). En gros, 360 milliards dâeuros. Un milliard par jour. Juste un peu plus que son budget total. Une bagatelle.

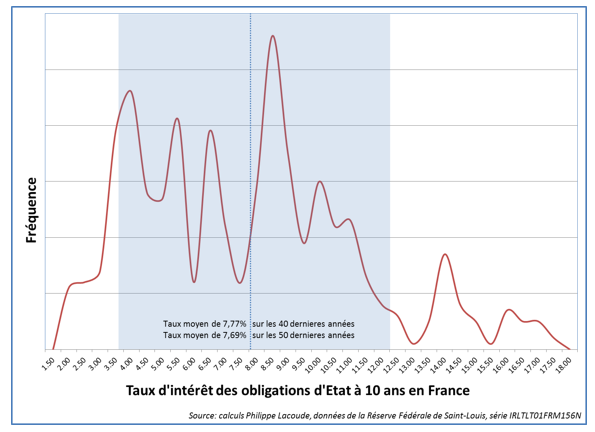

Ces 44,3 milliards cachent une hypothÃĻse de taux dâenviron 2,2%. HÃĐlas, les taux nâont pas toujours ÃĐtÃĐ Ã 2,2%. Sur les 40 derniÃĻres annÃĐes, les obligations dâÃtat à 10 ans ont eu un taux moyen de 7,77%. Sur les 50 derniÃĻres annÃĐes, les obligations dâÃtat à 10 ans ont eu un taux moyen de 7,69% et sont restÃĐes entre 3,58% et 12,27% pendant 80% du temps (zone bleue du graphique). Sur cette pÃĐriode, il y a eu 32 mois oÃđ le taux dâintÃĐrÊt sur les obligations dâÃtat à 10 ans ÃĐtait de plus de 2% supÃĐrieur à ce quâil ÃĐtait 12 mois auparavant. Il y a eu une pÃĐriode de plus de trois mois oÃđ ce taux ÃĐtait supÃĐrieur de 4% à ce quâil ÃĐtait 12 mois auparavant.

Les taux infÃĐrieurs à 3,58% (zone blanche à gauche) sont une anomalie historique : sur les 50 derniÃĻres annÃĐes, les taux ont passÃĐ moins de 10% du temps dans cette zone.

à 7,77% de taux dâintÃĐrÊt, une dette de 2040 milliards dont un septiÃĻme viendrait à ÃĐchÃĐance, à laquelle on ajouterait un dÃĐficit primaire de 31,5 milliards, suppose de lever environ 481 milliards dâeuros sur les marchÃĐs en une annÃĐe. Cette valeur de 7,77% a peu de risque de se rÃĐaliser mais on ne parle pas non plus dâune valeur ÂŦ hautement Âŧ improbable quand on parle de la valeur moyenne sur quarante ansâĶ De plus, il nâest pas ridicule de penser que les taux reviendront à 4,4% â le double du projet de loi de finance pour 2015 â et les paiements sur la dette publique reprÃĐsenteraient alors environ 90 milliards dâeuros, quasiment toutes les recettes de lâimpÃīt sur le revenu plus lâimpÃīt sur les sociÃĐtÃĐs !

Et quâadviendra-t-il quand le TrÃĐsor aura du mal à emprunter ? La note de sa dette baissera. Si elle baisse en dessous de A3/A-, les banques ne pourront plus acheter de la dette souveraine comme investissement sÃŧr au sens des accords de BÃĒle. Ceci aggravera mÃĐcaniquement la crise de placement du papier français. Les principaux acheteurs nâen achÃĻteront plus, non pas parce quâelle sera risquÃĐe mais aussi parce quâils nâen auront plus besoin : elle ne satisfera plus ces stricts critÃĻres internationaux sur lesquelles la France nâa pas prise.

Comme en Italie rÃĐcemment, nos ÃĐtatistes lanceront un grand effort dâintimidation des agences de notation. Si cela ne suffit pas, on crÃĐera une agence de notation europÃĐenne : le prÃĐsident lâa proposÃĐ dans son programme comme engagement numÃĐro 7. Elle sera bien sÃŧr sous le joug des eurocrates indÃĐpendante du grand capital apatride. Et tout le monde aura une bonne note. Ouf, sauvÃĐs ! En fait, que nenni car dans le monde rÃĐel, les banquiers de Wall Street sont difficiles à entourlouper : il en faudra plus que Najat Vallaud-Belkacem et ses ridicules pastilles colorÃĐes pour leur faire oublier les notes des agences.

Est-ce que ÂŦ les traders de lâAgence France TrÃĐsor nây connaissent rien Âŧ ?

Au contraire. En fait, les traders de lâAgence France TrÃĐsor font un travail visiblement de qualitÃĐ puisquâils ajustent avec une grande prÃĐcision la maturitÃĐ de la dette, au besoin par des opÃĐrations sur les ÂŦ autres produits financiers Âŧ que jâavais dans le bilan ci-dessus. La maturitÃĐ est consciemment et minutieusement ramenÃĐe à 7 ans à un epsilon prÃĻs. Les ÃĐchÃĐanciers sont tels que les appels aux marchÃĐs sont rÃĐguliers au fil de lâannÃĐe. Visiblement, à Bercy, les techniciens font le travail qui leur a ÃĐtÃĐ confiÃĐ.

Mais dans une banque, un trader ne dÃĐcide pas de la stratÃĐgie de la maison. Un trader junior exÃĐcute. Ãventuellement, un trader senior dÃĐcide des meilleurs moyens dâexÃĐcuter la stratÃĐgie. Ni lâun, ni lâautre ne dÃĐcident de la stratÃĐgie elle-mÊme.

La faute â sâil y en a une â est donc à chercher du cÃītÃĐ des responsables politiques. Ces derniers font pression pour minimiser la charge de la dette â à court terme â en espÃĐrant probablement passer le relais à leur successeur, si possible de lâautre bord politique, avant que ça nâexploseâĶ La thÃĐorie des choix publics dicte que la maturitÃĐ moyenne doit Être à peu prÃĻs ÃĐgale à la durÃĐe des mandats. Ils se fÃĐlicitent mÊme rÃĐguliÃĻrement dâÃĐconomiser lâargent du contribuable : nâa-t-on pas ÂŦ ÃĐconomisÃĐ Âŧ prÃĻs de 3 milliards dâeuros en 2014 par rapport aux estimations initiales de la charge de la dette ? En fait, ce ÂŦ prix bas Âŧ sur nos intÃĐrÊts reflÃĻte le risque que lâon fait supporter par le contribuable. En finance, quand le rendement apparent est trÃĻs ÃĐlevÃĐ, le risque lâest en gÃĐnÃĐral tout autant. Les politiques font un pari spÃĐculatif avec 2040 milliards dâeuros qui ne leur appartiennent pas.

Les politiciens peuvent-ils Être si nuls quâils diminueraient la charge de la dette au risque dâobÃĐrer le futur ? Est-ce que les ÂŦ grands argentiers Âŧ seraient si mauvais quâils leur conseilleraient dâemprunter à trÃĻs court terme pour couvrir des dÃĐpenses à trente ans ? Est-ce que Michel Sapin, notre Ministre de la Parcimonie et des Contes Publics, â qui nous a dit le 15 mai 2014 que ÂŦ la croissance nulle, ce nâest pas grave Âŧ â, pourrait Être en train de faire la boulette financiÃĻre du vingt-et-uniÃĻme siÃĻcle ?

Jâaimerais assez rÃĐpondre par la nÃĐgative mais je dois hÃĐlas citer ce que disait le plus grand argentier de ces 30 derniÃĻres annÃĐes, Alan Greenspan, deux ans avant que les prix de lâimmobilier nâatteignent leur sommet, que les taux ne soient au plus haut et que les emprunteurs ne se retrouvent incapables de payer leurs prÊts à taux variables sur des maisons dÃĐvaluÃĐes :

ÂŦ De nombreux propriÃĐtaires auraient ÃĐconomisÃĐ des dizaines de milliers de dollars sâils avaient pris des prÊts hypothÃĐcaires [courts] à taux variables plutÃīt que des prÊts hypothÃĐcaires [long] à taux fixe au cours de la derniÃĻre dÃĐcennie. Âŧ

Plusieurs millions de propriÃĐtaires amÃĐricains ont hÃĐlas perdu leur maison en suivant à la lettre la stratÃĐgie dâemprunt à court terme dâAlan Greenspan et du TrÃĐsor français.

Est-ce que les ÂŦ marchÃĐs Âŧ sont fous ?

Là encore, la question appelle une rÃĐponse par la nÃĐgative. Les opÃĐrateurs de marchÃĐ sont rationnels. Comme je lâexpliquais ci-dessus, ils font en sorte de ne pas Être en mauvaise posture. Ils ont un faible ÃĐcart de duration. Ils sâimmunisent contre les fortes variations de taux dâintÃĐrÊt.

Les marchÃĐs prÊtent encore aux Ãtats car les accords de BÃĒle II ou de Solvency II obligent les gros opÃĐrateurs financiers à acheter des cochonneries souveraines. Les banques centrales ont aussiune façon de les presser à acheter des produits dont ils ne veulent pas. Et quand bien mÊme les banques ne voudraient pas acheter de dette souveraine, les agences gouvernementales les rappelleraient à lâordre.

Toutefois les banquiers et assureurs ne seront pas les plus à plaindre quand ce chÃĒteau de cartes sâeffondrera. Quand ils achÃĻtent des bons du TrÃĐsor, sâils perçoivent un risque de crÃĐdit, ils achÃĻtent une assurance â un credit default swap â auprÃĻs dâun grand assureur. Personne nâopÃĻre en finance sans Être couvert contre les risques de taux et/ou de crÃĐdit, ou, au moins, sans avoir prÃĐcisÃĐment jaugÃĐ les risques.

De plus, comme la maturitÃĐ moyenne de la dette est faible, le risque de crÃĐdit est minimal. Dans ce marchÃĐ de dupes, tout le risque (dâintÃĐrÊt) est prÃĐcisÃĐment supportÃĐ par le TrÃĐsor.

Les seuls agents qui sont ÂŦ irrationnels Âŧ sont les investisseurs finaux, tous ceux qui ont de lâÂŦ assurance vie Âŧ ou des OPCVM sans rÃĐaliser ce quâil y a dedans. Les banquiers et les assureurs leur vendent tout ce quâils veulent bien acheterâĶ Ces produits avariÃĐs ne sont pas facile à reconnaÃŪtre : aprÃĻs-tout, ils viennent dans un paquet marquÃĐ AA+.

Jusquâà quand avant la crise ?

Personne dâhonnÊte nâen a la moindre dâidÃĐe. Si je le savais, je serais riche. Je pourrais aussi inventer une stratÃĐgie parfaite pour ÃĐmettre la dette publique française.

La situation actuelle peut durer un moment mais il suffirait dâune crise comme celle des dettes europÃĐennes. Est-ce à nouveau possible ? Eh bien, comment va la GrÃĻce ? Officiellement, trÃĻs bien, merci pour elle ! Officieusement, elle est doucement en train de revenir vers son plus haut historique en termes de dette publique en pourcentage du PIB à 175% ! Bruxelles va bientÃīt tendre sa sÃĐbile pour demander au reste de lâEurope de bien vouloir renflouer cette triÃĻre une fois de plus.Logariasmo, parakalo?

Il suffirait aussi dâune remontÃĐe de lâinflation. Soit, on est plutÃīt en dÃĐflation. Nonobstant, la banque centrale nâinjecte pas des centaines de milliards dâeuros dans lâÃĐconomie sans quâun jour ou lâautre, lâinflation pointe son nez. Mario Draghi ne dÃĐcide pas à la fois des taux dâintÃĐrÊt de court terme et du taux dâinflationâĶ Et la banque centrale dÃĐcide encore moins des taux dâintÃĐrÊt nominaux à 10 ans. Ces derniers sont fixÃĐs par le marchÃĐ : plus un taux est long, moins la banque centrale a dâinfluence sur ce dernier.

Nous sommes en train de rÃĐpÃĐter les mÊmes phÃĐnomÃĻnes qui ont engendrÃĐ les crises prÃĐcÃĐdentes : comme les taux bas ont crÃĐÃĐ la bulle technologique en 1996-2000, puis la bulle immobiliÃĻre en 2002-2006, les taux bas actuels sont, à coup sÃŧr, en train de crÃĐer les conditions de la crise suivante. à chaque fois que nous assistons à une envolÃĐe des prix des actifs, les journalistes trouvent un tas dâexperts pour leur expliquer que nous sommes dans un monde nouveau. Leurs lecteurs sont victimes dâune suspension consentie de lâincrÃĐdulitÃĐ qui dure ce que durent les roses ou, plutÃīt, les tulipomanies.

En lâabsence dâune parfaite prescience, la vraie sagesse est de faire en sorte quâà chaque fois quâun bon du TrÃĐsor arrive à ÃĐchÃĐance, il y ait justement un encaissement dâimpÃīt excÃĐdentaire, dont le montant dÃĐpasse juste assez la dÃĐpense de ce moment-là . En dâautres termes, sans savoir ce que le futur nous rÃĐserve â des taux plus bas pendant longtemps, des taux plus hauts dÃĻs demain â la seule façon dâimmuniser le TrÃĐsor est dâavoir un ÃĐcart de duration proche de zÃĐro. Les financiers le font tous les jours consciemment : contrairement à ce que la gauche pense, les grands banquiers ne spÃĐculent presque pas. La petite minoritÃĐ qui spÃĐcule engage des sommes bien infÃĐrieures à Bercy sur des paris bien moins risquÃĐs.

Conclusion

Le Royaume-Uni, qui compte en son sein une bonne part de la haute finance europÃĐenne, et le Chili, qui a ÃĐtÃĐ envahi par les Chicago Boys il y a fort longtemps, sont les deux seuls pays dÃĐveloppÃĐs dont la maturitÃĐ de la dette publique est le double de celle de la France. Ce qui pourrait apparaÃŪtre comme un argument en faveur du statu quo â si lâAllemagne, le Japon, les Ãtats-Unis et lâItalie font de mÊme, pourquoi changer ? â est au contraire une forte incitation à la rÃĐnovation. En effet, si un jour les taux remontent, tous les pays se retrouveront avec des besoins de refinancement identiques puisquâils ont choisi dâavoir plus ou moins les mÊmes ÃĐchÃĐanciers de paiement.

Comme pratiquement aucune des dettes publiques ne baisse dans un contexte de taux extrÊmement bas, elles ne pourront que toutes augmenter en mÊme temps dans le contexte inverse. Comment ne pas percevoir une situation explosive quand les taux remonteront ? Un beau matin, les prÊteurs se feront rares quand leurs anticipations changeront. Les hommes de lâÃtat qui croient que la situation durera ad vitam aeternam ne connaissent ni lâhistoire, ni lâÃĐconomie.

Philippe Lacoude

Commentaires rÃĐcents