Dire qu’une mesure simple augmenterait la compétitivité des PME, augmenterait le pouvoir d’achat, et ferait baisser les prix, sans que cela ne coûte un centime au contribuable.

Tous les économistes savent, Bercy comme les entrepreneurs savent. Nous y arriveront, mais quand?

La meilleure démonstration c’est la mise en situation.

Prenons un exemple, cette fantastique brouette a moteur, que monsieur Dupond vient d’acheter chez son spécialiste du jardinage et suivons l’incidence de la TVA.

Cette Belle brouette que monsieur Durand a acheté 1196€ chez le spécialiste du jardin le magasin Vendeurus.

Suivons le nombre d’intervenants qui ont collecté les 196€ de TVA.

Le magasin Vendeurus a acheté cette brouette à moteur chez le grossiste Grossistus.

Le magasin Vendeurus a acheté cette brouette à moteur chez le grossiste Grossistus.

Le grossiste Grossistus a acheté cette brouette chez l’assembleur Assemblus.

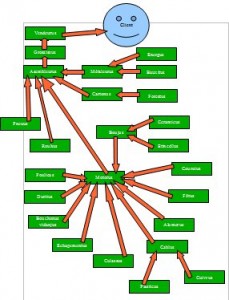

L’assembleur Assemblus a 5 fournisseurs principaux. Cartonus, qui lui fournit l’emballage, Métaleurus le bac et les poignées, Rouhus la roue, Pneuhus le pneu et Motorus le moteur.

Cartonus fabrique les emballages avec la matière première de Forestus.

Metaleurus fabrique le bac et les poignées avec la matière première de Bauxitus et l’énergie de Energus.

Motorus fournit le moteur 4 temps de la brouette. Les principaux fournisseurs de Motorus sont Duritus, Courroius, Bouchonus Vidanjus, Poulius, Filtrus, Culassus, Cablus, Pompus, Alumerus, Echapementus, Chinobougie.

Bien entendu chaque fournisseur de Motorus a aussi plusieurs fournisseurs, Filtrus, qui fabrique les filtres à air du moteur thermique, a comme fournisseurs Plasticus et Papius. Pour ne pas trop compliquer, nous allons rester à cette liste minimum d’intermédiaires.

Vous avez déjà  remarqué dans cet exemple, le nombre important de fournisseurs pour un produit relativement basique. Une vulgaire brouette a moteur.

En minimisant le nombre d’intermédiaires, le nombre de fournisseurs est de 22 entreprises.

1-Charge administrative

Toutes ces entreprises ont remplies une feuille de TVA, toutes ces entreprises ont supporté une charge administrative. Toutes ces entreprises supportent un coût administratif de gestion de cette TVA, toutes ces entreprises font des copies, des enregistrements informatiques, des dossiers, des archivages. Ces entreprises supportent des investissement informatiques. Supportent toutes des coûts directs et indirects ou de sous traitance comptables et de vérifications.

Voici la démonstration que simplement payer la TVA des coûts financier indirects extrêmement lourds.

Vous imaginez que c’est gratuit ?

2-Charge financière

2-Charge financière

Si pour les services la TVA est payable au moment de l’encaissement, pour les marchandises, le paiement est exigible par récapitulatif du mois généralement le 20 du mois qui suit.

Le magasin Vendeurus fait partie d’une centrale d’achat, et le paiement des marchandises se fait à 45 jours.

Quand Grossistus fait une facture à Vendeurus, le 1er février, Grossistus sera payé de sa facture le 15 avril, à 45 jours. Grossistus a facturé le 1er février, il doit donc la TVA le 20 mars. Grossistus ne peut pas payer la TVA qu’il doit le 20 mars, puisqu’il n’est pas payé de Vendeurus qui le paiera le 15 avril. Grossistus pour payer la TVA doit l’avancer et se trouve avec un problème de trésorerie.

Pour Grossistus pour payer sa TVA, il n’a que 3 solutions.

a-Soit demander à sa banque d’avancer l’argent à sa place et donc de payer des frais bancaires, et entamer sa capacité à emprunter pour de la TVA, et pas pour de l’investissement.

b-Payer son fournisseur comme il a été payé. C’est a dire 45 jours.

c-Payer avec du retard, et donc avoir 10% de pénalités, donc de charges supplémentaires, et en plus en cas de contrôle fiscal, sur les périodes de TVA mal recouvrées, perdre des droits de contestation devant le fisc.

Pour ceux qui ignorent les relation de l’état avec l’entreprise, le fisc Français se comporte envers les entreprises comme un cannibale devant un sandwich.

Il faut savoir que le fisc comptabilise les pénalités dans les redressements, pour justifier les statistiques et son action contre la fraude. Les dégrèvements sont très rares et ne peuvent jamais êtres continus.

Voici la démonstration que simplement payer la TVA est avancée et que son avance génère pour les entreprises des coûts financier extrêmement lourds.

3-Favorise l’importation.

Prenons maintenant la relation entre Motorus et son fabricant de bougies.

Motorus a le choix de prendre les bougies de son moteur chez 2 fournisseurs, le Français Frabougie et le Chinois Chinobougie.

Le Francais Frabougie vend 4€HT la bougie, et le fabricant Chinois 4€HT rendu usine.

Les deux produits sont similaires, de même qualité, ils arrivent rendu usine au même prix taxes d’importation incluses, hors TVA.

Frabougie est une PME Française, lorsqu’elle exporte elle est payée comptant. Comme l’entreprise Chinoise Chinobougie, dans le monde fermé de la bougie de moteur c’est comptant ou rien.

Motorus a le choix de prendre ou Chinobougie ou Frabougie. Lorsque Frabougie va facturer sa bougie, il va émettre une facture de 4,78€ TTC la bougie, le HT et la TVA.

Pour Chinobougie, la facture va être séparée. D’un coté la facture HT de Chinobougie, et de l’autre la TVA due à l’intermédiaire transitaire (Fedex, DHL ou autre) payable à 60 jours.

Pourquoi Motorus avancerait la TVA à l’état Français alors qu’elle peut payer le transitaire à 60 jours ?

Voici la démonstration qu’une entreprise choisit toujours a prix identique rendu usine un produit importé par rapport à un produit national, pour bénéficier d’une meilleure trésorerie.

La TVA inter-entreprises pèse inutilement sur la trésorerie des entreprises.

C’est donc au quotidien que ces dernières doivent mobiliser des ressources considérables pour finalement décaisser en amont ce qui est finalement encaissé a posteriori, en bout de chaîne!

Avec l’avance faite par l’entreprise et le recouvrement par l’impôt qu’elle collecte à la place de l’État, l’entreprise intermédiaire utilise l’argent pour payer la TVA au détriment de l’investissement productif.

Dans une chaîne de TVA comme l’exemple, si la TVA totale était récupérée uniquement au niveau de Vendeurus, les 21 autres entreprises gagneraient de la compétitivité.

Pour pouvoir continuer à fonctionner tout en payant une TVA supposée être supportée par le consommateur final, les entreprises en sont donc réduites à recourir au crédit bancaire qui ne font que creuser les besoins en trésorerie de l’entreprise, et finalement peser sur le pouvoir d’achat et les couts de fonctionnement des entreprises.

Le prélèvement de la TVA est considérée, à tort, comme neutre pour les entreprises qui déduisent la TVA qui a grevé leurs achats.

Vous pouvez constater que c’est absolument faux.

La suppression de la TVA inter-entreprises, ne changera rien au montant de la TVA, rien au pourcentage de la TVA, ni son à assiette.

Le seul changement se fait au niveau de la collecte.

L’idée est simple et pratique, les entreprises facturent leurs biens et services hors taxe, seule la vente au consommateur final supporte la TVA dans son intégralité, sans aucune déduction.

Avec la suppression de la collecte inter entreprise, c’est plusieurs millions de journées administratives économisées par an.

L’État, lui, passerait de 4 millions d’entreprises collectrices à 700 000. Un rapport de 1 à 6.

L’économie ainsi réalisée s’élève pour l’état à plusieurs centaines de millions d’euros par an.

Les banques devront recentrer les crédits courts pour la TVA et pourront reporter sur l’investissement.

Cette mesure va créer un résultats important, un effet déflationniste et une amélioration de la marge à moyen long-terme de la PME intermédiaire BtoB.

La fraude fiscale à la TVA, la plus importante pourra être divisée par 6. L’entreprise y gagne en tranquillité administrative.

En savoir plus: Schéma de TVA d’achat d’une brouette a moteur: Lien de téléchargement

Un candidat du medef propose une nouvelle idée: Lien